Loan kya hai : लोन एक Financial सहायता का माध्यम है जिसे लोग या व्यापारों को आवश्यक नकदी या वित्तीय सहायता के लिए उपयोग करते हैं। इसे अक्सर बैंकों, वित्तीय संस्थानों या अन्य वित्तीय संस्थाओं से प्राप्त किया जाता है। लोन का उद्देश्य व्यक्तिगत या व्यापारिक खर्चों को पूरा करना, माल खरीदना, पढ़ाई के लिए वित्तीय समर्थन प्रदान करना या नये व्यापार की शुरुआत करना हो सकता है।

यहाँ पर अपनी आवश्यकताओं और योग्यता के आधार पर विभिन्न प्रकार के लोन उपलब्ध होते हैं। कुछ मुख्य लोन के प्रकार शामिल हैं पर्सनल लोन, होम लोन, ऑटो लोन, व्यापार ऋण, छात्र ऋण आदि। इनमे से हर एक लोन का अपना महत्वपूर्ण उद्देश्य और शर्तें होती हैं।

जिसमे एक व्यक्ति या संगठन एक निर्धारित मान्यता अवधि के लिए पैसे या संपत्ति की राशि उधार लेते हैं। लोन उधार देने वाले व्यक्ति या संस्था को ब्याज या उधार की राशि के बदले में वापसी की अनुमति दी जाती है। यह एक आपातकालीन वित्तीय समाधान प्रदान करने का एक मार्ग है जिसका उपयोग व्यक्तिगत और व्यापारिक आवश्यकताओं को पूरा करने, बड़ी खरीदारी करने या निवेश करने, या अन्य संबंधित आपातकालीन व्यवसायिक गतिविधियों को संचालित करने के लिए किया जा सकता है।

आपको इस पोस्ट में हम इन विभिन्न प्रकार के लोन के बारे में विस्तृत जानकारी प्रदान करेंगे। आप अपनी आवश्यकताओं के आधार पर यहाँ उपलब्ध लोन के विषय में अधिक जान सकेंगे। तो चलिए सुरू करते है ।

लोन के लाभ

Table of Contents

लोन के लाभ व्यक्ति और संगठनों के लिए विभिन्न हो सकते हैं। यहाँ हम कुछ महत्वपूर्ण लाभों के बारे में चर्चा करेंगे:

1. व्यापार का विस्तार

व्यापार को बढ़ावा देने के लिए ऋण का उपयोग किया जा सकता है। एक व्यापारी अपने व्यापार को बढ़ाने, नए प्रोडक्ट्स विकसित करने, स्टॉक को बढ़ाने या नए बाजारों में प्रवेश करने के लिए ऋण ले सकता है।

2. आपातकालीन खर्च

किसी आपातकालीन स्थिति के साथ जैसे चिकित्सा खर्च, नागरिकता कागजात अद्यतन, या अचानक घर की आवश्यकताएं पूरी करने के लिए, ऋण एक उपयोगी विकल्प हो सकता है। यह आपको संसाधनों की उपलब्धता को बनाए रखने देता है जब आपकी आवश्यकता सबसे अधिक होती है।

3. बड़ी खरीदारी

महंगे वस्त्र, गाड़ियां, या घर जैसी बड़ी खरीदारी करने के लिए ऋण एक विकल्प हो सकता है। लोग बड़े खरीदारी करने के लिए अपनी बचत को इस्तेमाल करने की बजाय ऋण का उपयोग करते हैं, जिससे उन्हें अपनी बचत को बनाए रखने और अन्य आवश्यकताओं को पूरा करने का मौका मिलता है।

इसे भी पढे : Phonepe App से लोन कैसे ले – Phonepe Se Loan Kaise Lete Hain

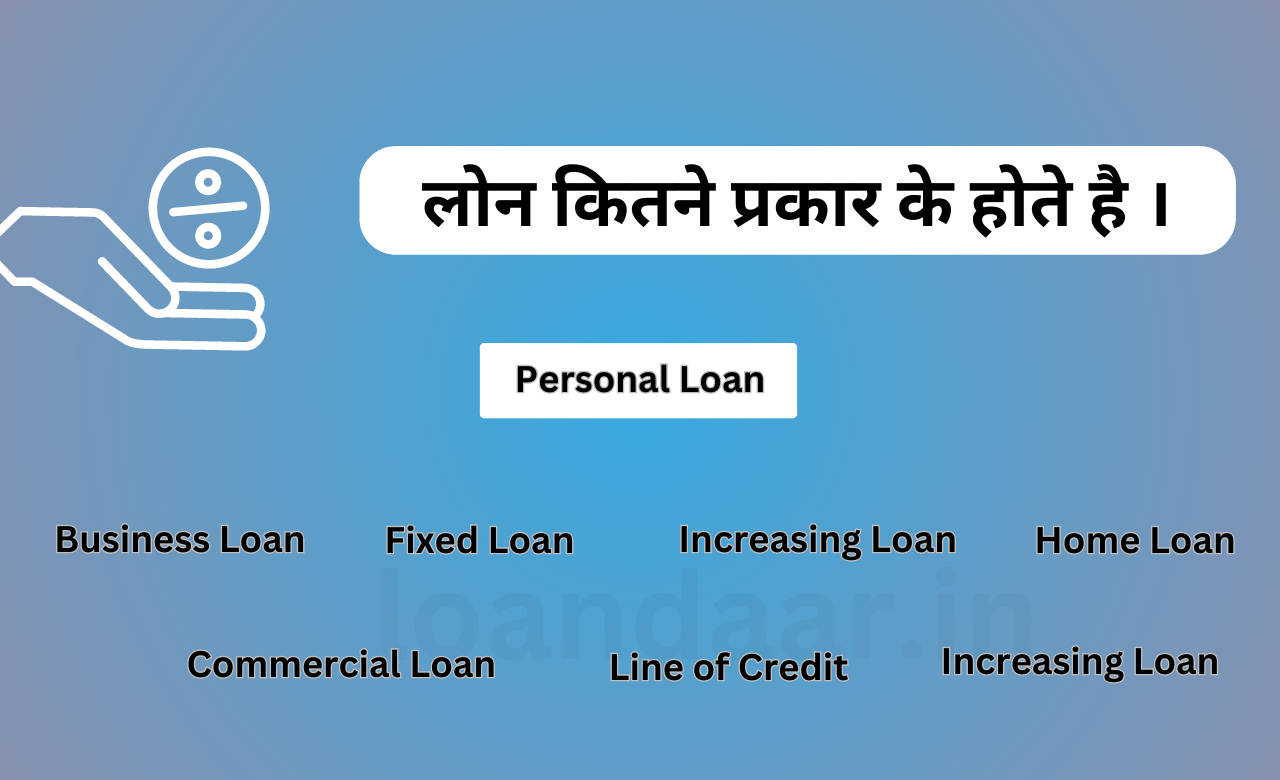

लोन कितने प्रकार के होते है ।

लोन कई प्रकार के होते हैं। यहां कुछ प्रमुख प्रकार दिए गए हैं:

- स्थायी लोन ( Fixed Loan ) : स्थायी लोन वित्तीय संस्था द्वारा दिया जाता है और एक निश्चित अवधि के लिए चुकाया जाना होता है। इस प्रकार के लोन की व्याज दर और चुकाने की अवधि पहले से ही निश्चित होती है।

- व्यक्तिगत लोन ( Personal Loan ) : यह ऋण व्यक्तिगत उद्देश्यों के लिए प्रदान किया जाता है, जैसे कि घर खरीद, शिक्षा, विवाह, स्वास्थ्य खर्च आदि।

- चक्रवृद्धि लोन ( Increasing Loan ): चक्रवृद्धि लोन में व्याज दर निश्चित अवधि के आधार पर नहीं होती है, बल्कि इसमें व्याज दर नियमित अवधि के बाद समय-समय पर बदलती रहती है। चक्रवृद्धि लोन अक्सर घर खरीद, व्यवसाय विस्तार या वाहनों के लिए लिया जाता है।

- व्यावसायिक लोन ( Business Loan ) : यह ऋण व्यावसायिक उद्देश्यों के लिए लिया जाता है, जैसे कि व्यवसाय की शुरुआत, वित्तीय विस्तार या मशीनरी की खरीद। इसमें सामान्यतः व्याज दर निश्चित अवधि के लिए होती है और सुरक्षा के तौर पर कारबारी संपत्ति दी जाती है।

- गृह लोन ( Home Loan ) : यह ऋण घर खरीद के लिए लिया जाता है। इसमें आमतौर पर लंबी अवधि और नियमित भुगतान की अवधि होती है। गृह ऋण में सामान्यतः गृह या जमीन को वित्तीय संस्था की सुरक्षा के तौर पर रखा जाता है।

- शिक्षा लोन ( Education Loan ) : शिक्षा ऋण शिक्षा के लिए लिया जाता है, जिसमें छात्रों को उच्च शिक्षा प्राप्त करने के लिए वित्तीय सहायता प्रदान की जाती है। इस प्रकार के ऋण में आमतौर पर छात्र के अध्ययन की अवधि के अनुसार अवधि और व्याज दर निश्चित की जाती है।

- वाणिज्यिक ऋण ( Commercial Loan ) : यह ऋण व्यावसायिक उद्देश्यों के लिए दिया जाता है, जैसे कि व्यापार की शुरुआत, वित्तीय संपत्ति की खरीद, इंफ्रास्ट्रक्चर विकास आदि।

- वाणिज्यिक संपत्ति ऋण ( Commercial Property Loan: ): यह ऋण कंपनी द्वारा अपनी संपत्ति को गिरवी रखकर प्राप्त किया जाता है। इसमें वाणिज्यिक संपत्ति जैसे कि मशीनरी, उपकरण, वाहन आदि को वित्तीय संस्था की सुरक्षा के तौर पर रखा जाता है।

- लोन खाता योजना ( Line of Credit ) : इसमें एक व्यक्ति या ग्राहक को एक निश्चित लिमिट के भीतर ऋण की व्यावस्था प्रदान की जाती है, जिसमें व्यक्ति केवल आवश्यकता के हिसाब से पैसे उठा सकता है और केवल उठाये गए पैसों पर ही व्याज देना होता है।

- चक्रवृद्धि लोन Increasing Loan: चक्रवृद्धि लोन में व्याज दर निश्चित अवधि के आधार पर नहीं होती है, बल्कि इसमें व्याज दर नियमित अवधि के बाद समय-समय पर बदलती रहती है। चक्रवृद्धि लोन अक्सर घर खरीद, व्यवसाय विस्तार या वाहनों के लिए लिया जाता है।

ये कुछ प्रमुख लोन के प्रकार हैं, लेकिन इसके अलावा भी विभिन्न तरह के ऋण उपलब्ध हो सकते हैं जो विभिन्न उद्देश्यों के लिए लिए जा सकते हैं।

लोन कैसे बनता है?

आज के दौर में वित्तीय स्थिति में बदलाव होना सामान्य है। अक्सर हम विशेष कार्यों के लिए अत्यावश्यक धन की आवश्यकता होती है, जो हमारे व्यापार, शिक्षा, गृह खरीद, या आपातकालीन खर्च को पूरा करने के लिए हो सकती है। इसके लिए लोन एक विकल्प के रूप में उपलब्ध है, जो आपको अपनी वित्तीय आवश्यकताओं को पूरा करने में मदद करता है।

लोन लेने की प्रक्रिया अक्सर निम्नलिखित चरणों से गुजरती है:

1. आवेदन

लोन आवेदन करने का पहला कदम आपको बैंक, वित्तीय संस्था या अन्य ऋण प्रदाता के पास जाना होता है। आपको उनके द्वारा प्रदान किए गए आवेदन पत्र को भरना होगा जिसमें विवरण जैसे आपका नाम, पता, व्यक्तिगत और पेशेवर विवरण, आय विवरण, और अन्य संबंधित जानकारी शामिल हो सकती है। इसमें सत्यापित करने के लिए आपको आवश्यक दस्तावेज़ों को भी संलग्न करना होगा।

2. दस्तावेज़ सत्यापन

लोन आवेदन समेत आवश्यक दस्तावेज़ों को सत्यापित किया जाता है। आपको आवश्यक दस्तावेज़ जैसे कि आय प्रमाण पत्र, निवास प्रमाण पत्र, बैंक खाता विवरण, निवेश प्रमाण पत्र आदि को संलग्न करने की आवश्यकता हो सकती है। इसके साथ ही, आपका क्रेडिट स्कोर और पिछले ऋणों का भुगतान भी सत्यापित किया जाता है।

3. ऋण की मान्यता

आपके द्वारा प्रदान की गई सभी दस्तावेज़ों की सत्यापन के बाद, आपका ऋण आवेदन प्रक्रियान्वित किया जाता है। ऋण प्रदाता आपकी वित्तीय स्थिति, क्रेडिट स्कोर, आय और अन्य प्रासंगिक कारकों का मूल्यांकन करता है। यदि आपकी आवश्यकताओं को पूरा करने के लिए आपकी स्थिति मान्यता प्राप्त करती है, तो आपको ऋण की मान्यता दी जाएगी।

4. ब्याज दर और शर्तें

जब आपका ऋण मान्यता प्राप्त कर लेता है, तो आपको ब्याज दर और शर्तों के साथ ऋण की पेशकश की जाएगी। इसमें ऋण की ब्याज दर, उधार की राशि, चुकता करने की अवधि, भुगतान की अवधि, आपातकालीन वापसी और अन्य महत्वपूर्ण शर्तें शामिल हो सकती हैं। आपको इसे ध्यानपूर्वक पढ़ना और समझना चाहिए और सभी शर्तों पर सहमत होना चाहिए।

5. ऋण की वापसी

आपके द्वारा अग्रिम वापसी की गई आवश्यकताओं के आधार पर, आपको ऋण की वापसी के लिए निर्धारित किए गए भुगतान योजना का पालन करना होगा। यह आपके लोन की मासिक या वार्षिक किस्तों के रूप में हो सकता है, जिसे आपको समय पर चुक्ता करना होगा। नियमित भुगतान करने से आप अपने ऋण को समय पर चुक्ता करते हुए अपने क्रेडिट स्कोर को भी सुधार सकते हैं।

लोन लेने की प्रक्रिया इस प्रकार होती है। ध्यान दें कि हर ऋण प्रदाता अपनी अलग-अलग नियमिताएं, ब्याज दरें, और शर्तें रख सकता है, इसलिए आपको ऋण की प्राथमिकताओं, ब्याज दरें, और शर्तों को ध्यान में रखकर अपनी आवश्यकताओं के अनुसार ऋण चुनना चाहिए।

अब आप धन की आवश्यकताओं को पूरा करने के लिए ऋण लेने की प्रक्रिया के बारे में अधिक जानकारी रखते हैं। यदि आपके पास कोई और प्रश्न हैं, तो नीचे दिए गए अद्वितीय प्रश्नों का एक नजदीकी देखें।

इसे भी पढे : Bandhan Bank Personal loan | बंधन बैंक पर्सनल लोन कैसे ले |

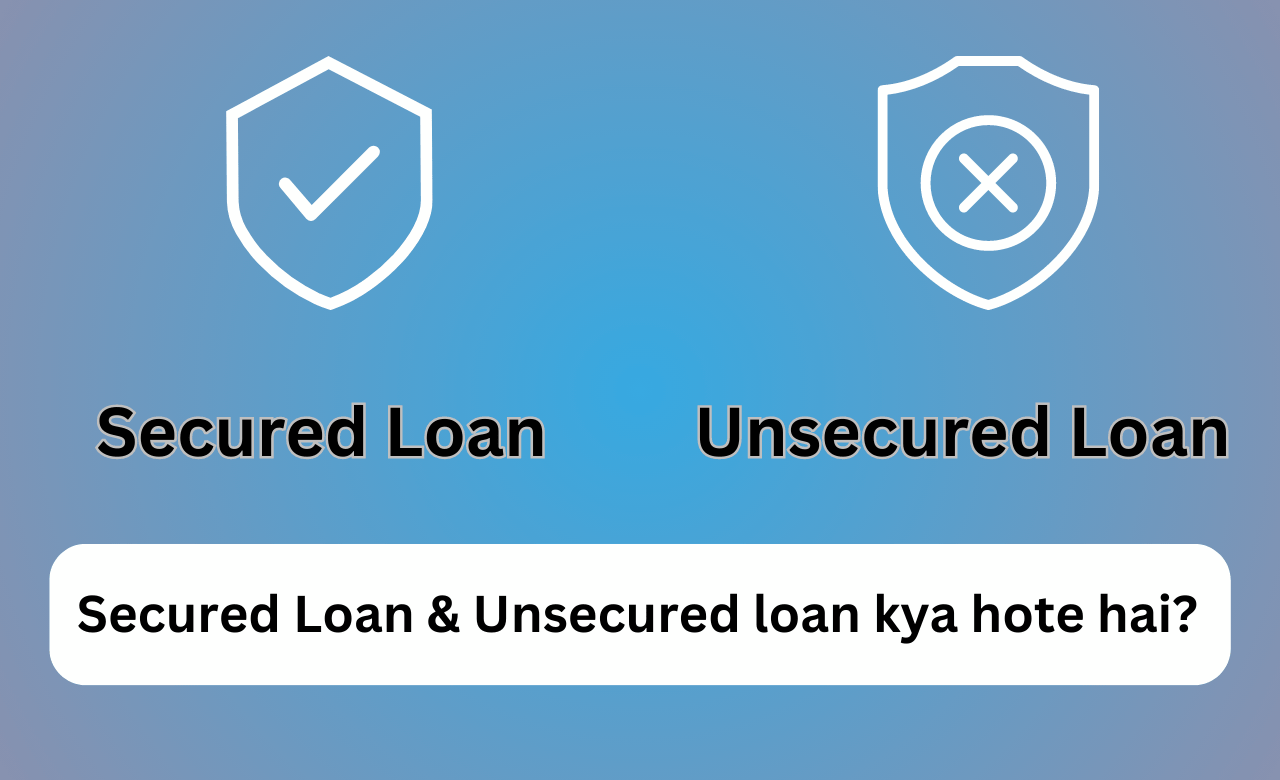

Secured Loan & Unsecured loan kya hote hai?

सुरक्षित लोन ( Secured Loan )

सुरक्षित लोन एक प्रकार का लोन होता है जिसमें लोन देने वाला लोन लेने वाले के पास किसी विशेष संपत्ति को सुरक्षितता के रूप में रखता है। इसका मतलब है कि यदि लोन लेने वाला व्यक्ति आर्थिक असमर्थ होता है या उसका लोन चुकाने में असमर्थ होता है, तो लोन देने वाला संपत्ति को बेचकर अपना पैसा वापस पा सकता है। सुरक्षित ऋण देने वाला बैंक या वित्तीय संस्था इस संपत्ति का उपयोग करके लोन देने की सुरक्षा बनाता है। इस प्रकार के लोन में ब्याज दर आमतौर पर कम होती है क्योंकि सुरक्षितता का मूल्यांकन किया जा सकता है।

असुरक्षित लोन ( Unsecured Loan )

असुरक्षित लोन एक प्रकार का लोन होता है जिसमें कोई संपत्ति सुरक्षितता के रूप में नहीं रखी जाती है। यह लोन देने वाले के लिए अधिक आर्थिक जोखिम रखता है क्योंकि अगर लोन लेने वाला व्यक्ति आर्थिक असमर्थ होता है या लोन चुकाने में असमर्थ होता है, तो लोन देने वाला किसी भी संपत्ति को बेचकर पैसा वापस नहीं पा सकता है। असुरक्षित लोन के लिए ब्याज दर आमतौर पर सुरक्षित लोन की तुलना में अधिक होती है, क्योंकि यह लोन देने वाले के लिए अधिक जोखिम लेती है।

यहां एक छोटी सी जानकारी है जो आपको सुरक्षित और असुरक्षित लोन के बारे में समझने में मदद करेगी। आपकी आवश्यकताओं और वित्तीय स्थिति के आधार पर, आपको उचित लोन का चयन करना चाहिए। इसके अलावा, आपको वित्तीय सलाहकार से संपर्क करके और विभिन्न लोन प्रदाताओं की पेशकश को विचार करके अपना फैसला लेना चाहिए।

Secured Loan कितने प्रकार के होते हैं?

सुरक्षित ऋण विभिन्न प्रकार के होते हैं जो एक ऋण देने वाले द्वारा आपके द्वारा लिए गए ऋण की सुरक्षा के लिए विभिन्न संपत्तियों का उपयोग करते हैं। यहां कुछ प्रमुख सुरक्षित ऋण के प्रकार हैं:

- गृह लोन : यह एक प्रमुख सुरक्षित ऋण का प्रकार है जिसमें आपकी निवासीय संपत्ति को ऋण की सुरक्षा के रूप में गिरवी में रखा जाता है। इस प्रकार के ऋण को आप अपने घर या अपार्टमेंट की खरीदारी या निर्माण के लिए ले सकते हैं।

- वाहन लोन : यह ऋण वाहनों की खरीदारी के लिए उपयोग होता है। आप एक कार, बाइक, या किसी अन्य प्रकार के वाहन की खरीदारी के लिए इस प्रकार का ऋण ले सकते हैं। ऋण की सुरक्षा के रूप में, आपकी वाहन संपत्ति को गिरवी में रखा जाता है।

- व्यापारिक लोन : यह ऋण व्यापार के उद्घाटन, विस्तार, या अन्य व्यापारिक कार्यों के लिए लिया जाता है। इस प्रकार के ऋण को आप अपने व्यापार के उद्घाटन या विस्तार की वजह से आवश्यकता होने पर ले सकते हैं। इसमें आपकी व्यापारिक संपत्ति को गिरवी में रखा जाता है।

- गोल्ड लोन: यह एक प्रकार का सुरक्षित ऋण है जिसमें आप अपनी सोने या चांदी की संपत्ति को गिरवी में रखकर ऋण ले सकते हैं। यह ऋण आपको अपने आपूर्ति के लिए आवश्यक वित्त प्राप्त करने में मदद कर सकता है।

- स्टूडेंट लोन: यह ऋण छात्रों के शैक्षिक खर्चों को पूरा करने के लिए उपयोग होता है। इस प्रकार के ऋण को छात्रों को उच्च शिक्षा के लिए ऋण प्रदान करने वाले संस्थानों द्वारा प्रदान किया जाता है। यह ऋण छात्रों को उच्च शिक्षा में आवेदन करने और पढ़ाई पूरी करने में मदद करता है।

Unsecured loan कितने प्रकार के होते हैं?

असुरक्षित ऋण भी विभिन्न प्रकार के होते हैं जो कोई संपत्ति गिरवी में नहीं लेते हैं। यहां कुछ मुख्य असुरक्षित ऋण के प्रकार हैं:

- व्यक्तिगत ऋण: यह ऋण व्यक्तिगत आवश्यकताओं को पूरा करने के लिए उपयोग होता है। इसमें कोई संपत्ति का निवेश नहीं होता है और आप इसे अपनी मनचाही आवश्यकता के लिए इस्तेमाल कर सकते हैं।

- क्रेडिट कार्ड ऋण: यह ऋण क्रेडिट कार्ड के माध्यम से प्रदान किया जाता है। आप क्रेडिट कार्ड के जरिए खरीदारी कर सकते हैं और उसे नियमित महीने के अंत में चुक्ता कर सकते हैं।

- व्यापार ऋण: यह ऋण व्यापारिक आवश्यकताओं को पूरा करने के लिए उपयोग होता है। इस प्रकार के ऋण को व्यापार के विकास, सामग्री की खरीद, या और किसी व्यापारिक काम के लिए इस्तमाल किया जा सकता है।

- व्यक्तिगत लोन: यह एक असुरक्षित ऋण है जिसमें आप अपनी व्यक्तिगत आवश्यकताओं के लिए इस्तेमाल कर सकते हैं। इसमें आपको किसी संपत्ति को गिरवी में नहीं रखना पड़ता है और आप अपनी मनचाही आवश्यकता को पूरा करने के लिए इस्तेमाल कर सकते हैं।

ये कुछ प्रमुख असुरक्षित ऋण के प्रकार हैं, जो व्यक्तिगत और व्यापारिक उद्देश्यों के लिए उपयोग होते हैं। आपको अपनी आवश्यकताओं के अनुसार इनमें से किसी भी ऋण का चयन करना चाहिए।

आपको Loan के लिए कोनसे आवश्यक ( Documents ) दस्तावेज़ जरूरत होती है

ऋण के लिए आवेदन करने के लिए आपको कुछ आवश्यक दस्तावेज़ों की जरूरत होती है। यहां दिए गए कुछ मुख्य दस्तावेज़ हैं जो आपको ऋण के लिए जमा करने की आवश्यकता हो सकती है:

- आय प्रमाणपत्र: आपकी आय की प्रमाणित करने के लिए, आपको अपने संगठन, कंपनी, या स्वतंत्र व्यापार के लिए आय प्रमाणपत्र देना होगा। यह आपकी आय स्रोतों को साबित करने में मदद करेगा।

- पहचान प्रमाणपत्र: आपकी पहचान प्रमाणित करने के लिए, आपको अपना पासपोर्ट, वोटर आईडी कार्ड, आधार कार्ड, ड्राइविंग लाइसेंस जैसे एक वैध पहचान प्रमाणपत्र प्रदान करना होगा।

- निवास प्रमाणपत्र: आपकी निवास स्थान की प्रमाणित करने के लिए, आपको अपने निवास प्रमाणपत्र, बिजली बिल, पानी का बिल, या कोई अन्य आधिकारिक दस्तावेज़ जैसे संदर्भ मान्य दस्तावेज़ प्रदान करना होगा।

- बैंक स्टेटमेंट: आपकी वित्तीय स्थिति की प्रमाणित करने के लिए, आपको अपने बैंक स्टेटमेंट की कॉपी देनी होगी। यह आपकी बैंक खाते की संगठन को दिखाएगा और आपकी वित्तीय संगठन की मदद करेगा।

- संपत्ति दस्तावेज़: कई लोन के लिए, आपको संपत्ति के संबंध में दस्तावेज़ जमा करने की आवश्यकता हो सकती है। इसमें संपत्ति के दस्तावेज़, जैसे कि जमीन या मकान का प्रमाणित पत्र, निगम संपत्ति का पंजीकरण प्रमाणपत्र, या गाड़ी के लिए रजिस्ट्रेशन प्रमाणपत्र शामिल हो सकते हैं।

यह सिर्फ़ कुछ मुख्य दस्तावेज़ हैं जो आपको ऋण के लिए जमा करने की आवश्यकता हो सकती हैं। लेकिन यह दस्तावेज़ व्यक्तिगत और व्यापारिक ऋणों के लिए अलग-अलग हो सकते हैं। आपको अपने लोन प्रदाता से संपर्क करके विस्तृत जानकारी प्राप्त करनी चाहिए।

आपको Loan लेने के क्या ( Eligibility ) पात्रता होती है

एक ऋण लेने के लिए आपको कुछ पात्रता मानदंडों को पूरा करना होगा। यहां दिए गए कुछ मुख्य मानदंड हैं जो आपको ऋण के लिए पात्र बनाते हैं:

- आय: आपकी आय आपकी पात्रता का महत्वपूर्ण हिस्सा है। ऋण दाता आपकी आय के आधार पर आपकी वापसी क्षमता का मूल्यांकन करता है। इसके आधार पर वे देखेंगे कि आप कितना ऋण उठा सकते हैं और कितनी ब्याज दर पर।

- क्रेडिट हिस्ट्री: आपकी क्रेडिट हिस्ट्री भी आपकी पात्रता का महत्वपूर्ण मापदंड है। ऋण दाता आपकी क्रेडिट स्कोर और पिछले लोन और क्रेडिट कार्ड के भुगतान का आकलन करेंगे। एक अच्छी क्रेडिट हिस्ट्री वाले व्यक्ति को ऋण प्राप्त करने में आसानी होती है।

- नियमित नियोजन: ऋण दाता आपकी नियोजित भुगतान क्षमता का भी मूल्यांकन करेगा। आपको ऋण के लिए पात्र माना जाएगा अगर आप नियमित रूप से अपने वित्तीय दायित्वों का पालन करते है

- उम्र: ऋण पाने के लिए आपकी उम्र भी महत्वपूर्ण है। आपकी उम्र आपकी वापसी क्षमता पर प्रभाव डाल सकती है। अधिकांश लोन प्रदाताओं की न्यूनतम और अधिकतम उम्र सीमाएं होती हैं जिसे आपको पूरा करना होगा।

- अन्य दस्तावेज़: आपको ऋण प्राप्त करने के लिए कुछ अन्य दस्तावेज़ भी प्रदान करने की आवश्यकता हो सकती है, जैसे कि आय प्रमाणपत्र, पहचान प्रमाणपत्र, निवास प्रमाणपत्र, आदि।

ये केवल कुछ मानदंड हैं जो ऋण प्राप्त करने की पात्रता में मदद कर सकते हैं। हालांकि, हर बैंक और ऋण प्रदाता अपने नियमों और शर्तों के आधार पर ऋण की पात्रता का मूल्यांकन करेगा। आपको अपने लोन प्रदाता से संपर्क करके विस्तृत जानकारी प्राप्त करनी चाहिए।

करते हैं।

Loan के फायदे

लोन लेने के कई तरह के आवांछित और आपातकालीन स्थितियों में आपकी सहायता कर सकता है। यह आपको विभिन्न आर्थिक लाभ प्रदान कर सकता है जो आपकी वित्तीय स्थिति को मजबूत बनाने में मदद करते हैं। नीचे कुछ मुख्य लोन के फायदे हैं:

- संपत्ति खरीद: एक आवास या संपत्ति खरीदने के लिए ऋण आपकी सहायता कर सकता है। यह आपको उच्च मूल्य की संपत्ति खरीदने की क्षमता प्रदान करता है जो आपके नियमित आय से नहीं खरीदी जा सकती है।

- व्यवसाय विस्तार: अपने व्यापार को विस्तारित करने के लिए ऋण आपकी मदद कर सकता है। आप नए उद्योगों की शुरुआत करने, स्टॉक की खरीदारी करने, मशीनरी की खरीदारी करने, या अन्य व्यवसायिक सुविधाओं का लाभ उठाने के लिए ऋण का उपयोग कर सकते हैं।

- शिक्षा का वित्तीय समर्थन: अपने शिक्षा को वित्तीय रूप से समर्थन करने के लिए ऋण लेना एक अच्छा विकल्प हो सकता है। यह आपको प्रशिक्षण या उच्चतर शिक्षा के लिए अपार्टमेंट खरीदने, कोर्स शुल्क भुगतान करने, या अन्य शिक्षा वित्त संबंधी खर्चों को संभालने की सुविधा प्रदान करता है।

- आपातकालीन खर्च: यदि आपको आपातकालीन खर्च की आवश्यकता होती है, तो ऋण एक वैकल्पिक स्रोत हो सकता है। यह चिकित्सा खर्च, अप्रत्याशित घटनाओं के लिए वित्तीय सहायता, या परिवार की आर्थिक आपातकाल के लिए उपयोगी हो सकता है।

- क्रेडिट हिस्ट्री का निर्माण: समय पर ऋण का भुगतान करके आप अपनी क्रेडिट हिस्ट्री का निर्माण कर सकते हैं। यह आपके भविष्य के ऋण और वित्तीय संबंधों में मदद करेगा।

लोन का लाभ उठाने से पहले, ध्यान दें कि आपको ब्याज दर, वापसी शर्तें, और अन्य लोन संबंधित शर्तों को विचारपूर्वक पढ़ना चाहिए। आपको अपनी वित्तीय स्थिति और आवश्यकताओं के आधार पर एक जिम्मेदार निर्णय लेना चाहिए।

लोन अप्लाई करने से पहले ध्यान रखें

लोन अप्लाई करना एक महत्वपूर्ण निर्णय हो सकता है, इसलिए आपको कुछ महत्वपूर्ण चीजों का ध्यान रखना आवश्यक होता है। नीचे दिए गए कुछ चीजें हैं जिन पर विचार करना आपकी लोन अप्लाई प्रक्रिया को सुगम और सफल बना सकती हैं:

- ऋण की जरूरत का मूल्यांकन: यह जानना महत्वपूर्ण है कि आपको वास्तविकता में ऋण की कितनी आवश्यकता है। ध्यान दें कि लोन एक आर्थिक उपाय है और इसे आपकी आर्थिक स्थिति को सुधारने के लिए ही उपयोग करना चाहिए। एक विवेचनात्मक बजट बनाएं और अपनी आवश्यकताओं को विचार करें ताकि आप लोन की सही राशि निर्धारित कर सकें।

- व्याज दर: ऋण के लिए ब्याज दर एक महत्वपूर्ण प्रमुख फैक्टर है। अलग-अलग बैंकों और ऋण प्रदाताओं के व्याज दर भिन्न हो सकते हैं। आपको विभिन्न विकल्पों की तुलना करनी चाहिए और एक व्याज दर चुननी चाहिए जो आपके लिए सबसे उचित हो।

- ऋण के प्रकार: आपको यह निर्णय लेना होगा कि आप किस प्रकार के ऋण के लिए अप्लाई करना चाहते हैं। सुरक्षित लोन और असुरक्षित लोन दो प्रमुख प्रकार के होते हैं। आपको अपनी आर्थिक स्थिति और आवश्यकताओं के आधार पर एक उचित ऋण का चयन करना चाहिए।

- दस्तावेज़ों की तैयारी: ऋण अप्लाई करते समय, आपको संबंधित दस्तावेज़ों की तैयारी करनी होगी। यह शामिल हो सकते हैं आय प्रमाणपत्र, पहचान प्रमाणपत्र, बैंक स्टेटमेंट, कर रिटर्न, निवास प्रमाणपत्र, और कारोबार के दस्तावेज़। आपको अपने बैंक या ऋण प्रदाता के निर्देशों का पालन करके सही दस्तावेज़ों की वैधता और पूर्णता की जांच करनी चाहिए।

- क्रेडिट हिस्ट्री: आपकी क्रेडिट हिस्ट्री ऋण अप्लाई करते समय एक महत्वपूर्ण अंश होती है। आपको अपनी क्रेडिट स्कोर की जांच करनी चाहिए और आपके क्रेडिट रिपोर्ट में कोई त्रुटि नहीं होनी चाहिए। ध्यान दें कि अच्छी क्रेडिट हिस्ट्री आपको ऋण के लिए अधिक विश्वास प्रदान कर सकती है।

लोन अप्लाई करने से पहले ध्यान रखना महत्वपूर्ण होता है ताकि आपकी अप्लाई प्रक्रिया सरल और सफल हो सके। यह आपको ऋण की सही राशि, ब्याज दर, और ऋण के प्रकार का चयन करने में मदद करेगा। साथ ही, सभी आवश्यक दस्तावेज़ों की तैयारी और क्रेडिट हिस्ट्री की जांच करने से आपकी अप्लाई प्रक्रिया सुगम होगी और सफलतापूर्वक पूरा होगी।

4 C’s of Credit Formula: ऋण की स्वीकृति के लिए महत्वपूर्ण

ऋण की स्वीकृति प्रक्रिया में ऋण प्रदाता बैंक या वित्तीय संस्था कई मानकों और प्रमाणितों का आकलन करते हैं। इन मानकों में “4 C’s of Credit” फार्मूला एक महत्वपूर्ण टूल है जो ऋण की स्वीकृति के निर्णय पर प्रभाव डालता है। यह चार मुख्य तत्व हैं जो ऋण प्रदाता को आपकी क्रेडिटवर्थिता का मूल्यांकन करने में मदद करते हैं। नीचे दिए गए हैं चार तत्व और उनका महत्व:

- कैपैसिटी (Capacity): कैपेसिटी आपकी प्रतिभा और क्षमता को दर्शाती है, जिससे आप ऋण के लिए योग्य होते हैं। यह आपकी आय और आय के खर्च के माध्यम से मापी जाती है। बैंक या ऋण प्रदाता देखेगा कि आपकी आय के आधार पर आप कितना लोन वापस कर सकते हैं।

- कॉलैटरल (Collateral): कॉलैटरल एक सुरक्षा या गारंटी की भूमिका निभाता है जो आपके द्वारा प्रदान की जाती है। यह आपके पास संपत्ति, जैसे कि सुरक्षा जमानत, मुद्रास्फीति अथवा कार आदि के रूप में हो सकती है। इसके माध्यम से, ऋण प्रदाता अपनी निवेश की सुरक्षा को सुनिश्चित करता है।

- क्रेडिट हिस्ट्री (Credit History): क्रेडिट हिस्ट्री आपके पिछले ऋणों और क्रेडिट कार्ड के उपयोग को दर्शाती है। यह आपकी ऋण वापसी के इतिहास, भुगतान की अवधि, और भुगतान की नियमितता को मापता है। अच्छी क्रेडिट हिस्ट्री ऋण प्रदाताओं के लिए विश्वसनीयता का संकेत होती है।

- कॉलेटरल मैनेजमेंट (Collateral Management): कॉलेटरल मैनेजमेंट ऋण प्रदाताओं को आपकी संपत्ति के प्रबंधन के बारे में बताता है। यह आपकी संपत्ति के मान्यता, मूल्यांकन, और संभावित उपयोग की जांच करता है। आपकी संपत्ति का मूल्य उन्हें ऋण के लिए गारंटी के रूप में प्रयोग किया जाता है।

यह फार्मूला ऋण प्रदाताओं को आपकी क्रेडिटवर्थिता की गुणवत्ता का मूल्यांकन करने में मदद करता है। इसे जानना आपके लिए जरूरी होता है ताकि आप अपनी आर्थिक स्थिति को सुधारने के लिए आवश्यक कदम उठा सकें और ऋण प्राप्त करने की संभावनाएं बढ़ा सकें।

निष्कर्ष ( Conclusions )

लोन क्या है और इसकी महत्वपूर्ण जानकारी के आधार पर हमारा निष्कर्ष यह है कि लोन आर्थिक सुविधा का एक महत्वपूर्ण साधन है। यह एक व्यक्ति या संस्था को आवश्यक धन की प्राप्ति करने में मदद करता है। लोन के विभिन्न प्रकार होते हैं जिनमें सुरक्षित और असुरक्षित लोन शामिल हैं। इसके अलावा, ऋण प्राप्त करने के लिए कुछ आवश्यक दस्तावेज़ और ऋण की प्राप्ति के लिए कुछ मानदंड होते हैं।

लोन लेने के फायदों में व्यापार विस्तार, शिक्षा की संभावनाएं, आपकी आवश्यकताओं को पूरा करने की क्षमता, और आपकी वित्तीय स्थिति का सुधार शामिल हैं। हालांकि, लोन के लिए आवेदन करने से पहले कुछ सावधानियां बरतना आवश्यक होती हैं, जैसे कि ब्याज दर, ऋण की शर्तें, और समय पर भुगतान करने का प्रयास करना।

लोन के बारे में सटीक जानकारी और ध्यान रखने वाले नियमों के साथ, आप एक सुगम और सुरक्षित ऋण का लाभ उठा सकते हैं। यदि आपके पास और कोई प्रश्न हैं, तो इसे पूछने से हिचकिचाने में ना हों और वित्तीय सलाह लेने के लिए एक विशेषज्ञ से संपर्क करें।

FAQ – Loan Kya Haiसे संबंधित प्रश्न

1. लोन क्या होता है?

लोन एक आर्थिक संबंधित सुविधा है जिसमें एक ऋण प्रदाता व्यक्ति या संस्था आपको निर्धारित राशि का पैसा प्रदान करता है जिसे आपको निश्चित समयावधि में वापस करना होता है। यह पैसा व्यापारिक, व्यक्तिगत, शिक्षा, यात्रा, या किसी अन्य आवश्यकता के लिए उपयोग किया जा सकता है।

2. लोन की प्रक्रिया क्या होती है?

लोन प्राप्त करने के लिए, आपको ऋण प्रदाता संस्था के पास आवेदन करना पड़ता है। इसमें आपको आवश्यक दस्तावेज़ जैसे कि आय प्रमाण पत्र, पहचान प्रमाण पत्र, बैंक स्टेटमेंट, व्यवसाय का प्रमाण पत्र, आदि की सबमिट करनी होती है। ऋण प्रदाता आपकी आवश्यकताओं और पात्रता के आधार पर ऋण की अनुमोदना करता है।

3. लोन का ब्याज दर क्या होता है?

लोन का ब्याज दर एक वार्षिक राशि होती है जिसे आप ऋण प्रदाता को चुकाना होता है। यह ब्याज दर आपकी ऋण प्राप्ति के समय और आपके द्वारा लिये गए ऋण के प्रकार पर निर्भर करता है। यह दर आमतौर पर वार्षिक प्रतिशत के रूप में उद्घाटित की जाती है।

4. लोन के प्रकार क्या होते हैं?

लोन कई प्रकार के हो सकते हैं जैसे कि होम लोन, कार लोन, व्यापार लोन, शिक्षा लोन, व्यक्तिगत ऋण, स्वास्थ्य ऋण, गोल्ड लोन, और शौचालय ऋण आदि। प्रत्येक ऋण का उद्देश्य और शर्तें अलग-अलग होती हैं।

5. लोन चुकाने के लिए क्या सावधानी बरतनी चाहिए?

लोन चुकाने से पहले कुछ सावधानियां बरतना आवश्यक होती हैं। यहाँ कुछ महत्वपूर्ण सावधानियां हैं:

- समय पर भुगतान करें: लोन की भुगतानों को समय पर करने का पालन करें। अनियमित भुगतान आपकी क्रेडिट हिस्ट्री पर बुरा प्रभाव डाल सकते हैं।

- अतिरिक्त ब्याज दर से बचें: अतिरिक्त ब्याज दरों से बचने के लिए संयमित और समय पर भुगतान करें।

- अपनी क्रेडिट हिस्ट्री को सुधारें: अगर आपकी क्रेडिट हिस्ट्री खराब है, तो इसे सुधारने का प्रयास करें। अच्छी क्रेडिट हिस्ट्री आपको उच्चतर ब्याज दरों से बचा सकती है।

- ऋण की शर्तें समझें: लोन की शर्तें ध्यान से पढ़ें और समझें। यदि कोई संदेह हो, तो लोन को लेने से पहले सलाह लें।

इन सावधानियों का पालन करने से आप अपनी वित्तीय स्थिति को सुरक्षित रख सकते हैं और सुखद लोन अनुभव कर सकते हैं।

यदि आपके पास और कोई प्रश्न हैं, तो आप इसे हमें पूछ सकते हैं।

6. क्या होम लोन लेना सुरक्षित है?

हां, होम लोन लेना सामान्यतः सुरक्षित माना जाता है क्योंकि इसमें आपकी आवास को गिरवी में रखा जाता है। लेकिन ब्याज दर और अन्य शर्तें ध्यान में रखना महत्वपूर्ण है।

7. क्या कार लोन के लिए प्राकृतिक कारणों से निष्पादित किए जा सकते हैं?

हां, कार लोन के लिए आपके पास प्राकृतिक कारणों की आवश्यकता हो सकती है, जैसे कि आपकी गाड़ी की नई खरीद के लिए पूंजी की आवश्यकता होती है।

8. क्या मेरी क्रेडिट हिस्ट्री ऋण मिलने पर प्रभाव डालेगी?

हां, आपकी क्रेडिट हिस्ट्री आपके लोन मिलने पर प्रभाव डाल सकती है। यदि आपकी क्रेडिट हिस्ट्री अच्छी है, तो आपको उच्चतम ब्याज दर और अच्छी शर्तें मिलने की संभावना होती है।

9. क्या असुरक्षित ऋण लेना सुरक्षित है?

असुरक्षित ऋण लेना थोड़ा ज्यादा रिस्की हो सकता है क्योंकि इसमें कोई गिरवी नहीं होती है। यदि आपका भुगतान समय पर नहीं होता है, तो यह आपकी क्रेडिट हिस्ट्री पर नकारात्मक प्रभाव डाल सकता है।

10. क्या ऋण लेने से पहले क्रेडिट स्कोर चेक करना जरूरी है?

हां, ऋण लेने से पहले क्रेडिट स्कोर चेक करना जरूरी है। आपका क्रेडिट स्कोर आपकी क्रेडिटवर्थिता का मापदंड होता है और इससे आपकी ऋण मान्यता और ब्याज दर प्रभावित हो सकती है।